Los modelos de Hacienda son formularios fiscales que tanto autónomos, empresas como particulares deben presentar para cumplir con sus obligaciones tributarias en España. Estos modelos varían en función del tipo de actividad y los impuestos que deben gestionarse, como el modelo 303 para la declaración de IVA o el modelo 130 para el pago fraccionado del IRPF de autónomos. Conocer los plazos y los métodos de presentación es esencial para evitar sanciones o recargos, ya que muchos de estos trámites deben realizarse de manera telemática a través de la Agencia Tributaria.

Los modelos de Hacienda son formularios oficiales que los contribuyentes en España deben presentar a la Agencia Tributaria para declarar y pagar impuestos. Cada modelo está diseñado para cumplir con diferentes obligaciones fiscales, desde la declaración de impuestos sobre el valor añadido (IVA) hasta la declaración de operaciones con terceros o retenciones a profesionales. Los modelos varían según el tipo de actividad económica que se realice y las responsabilidades fiscales que correspondan.

Estos documentos son clave para que tanto autónomos, pequeñas empresas, como grandes corporaciones, cumplan con sus obligaciones tributarias. Además, la presentación de los modelos puede ser trimestral, mensual o anual, dependiendo del volumen de facturación y las características del negocio. La presentación telemática es la opción más común hoy en día, facilitando el proceso a través de la sede electrónica de la Agencia Tributaria.

Existen varios modelos fiscales que los contribuyentes deben presentar ante Hacienda según su actividad económica. A continuación, veremos los principales modelos fiscales que autónomos y empresas están obligados a cumplir.

El modelo 303 es uno de los modelos de Hacienda más utilizados, ya que es la herramienta mediante la cual los autónomos y empresas declaran el Impuesto sobre el Valor Añadido (IVA). Este modelo permite a los contribuyentes reportar tanto el IVA devengado (el que cobran a sus clientes) como el IVA soportado (el que pagan a sus proveedores) para calcular la cantidad final que deben ingresar a Hacienda o solicitar su devolución.

El modelo 303 se presenta de forma trimestral para la mayoría de los autónomos y pymes, aunque algunas empresas de mayor facturación deben hacerlo de manera mensual. Además, es imprescindible cumplir con las fechas de presentación, que normalmente son en abril, julio, octubre y enero, para evitar sanciones.

El modelo 130 es utilizado por los autónomos que tributan en el régimen de estimación directa para realizar pagos fraccionados del Impuesto sobre la Renta de las Personas Físicas (IRPF). Este formulario se presenta de manera trimestral y su objetivo es adelantar una parte del impuesto correspondiente a los ingresos obtenidos durante ese periodo.

El contribuyente debe declarar los ingresos brutos y los gastos deducibles, aplicando un porcentaje del 20% sobre la diferencia entre ambos. Este pago anticipado se resta posteriormente del resultado final de la declaración anual de la renta.

El modelo 100 es el formulario más conocido, utilizado por particulares y autónomos para presentar la declaración anual de la renta. En este modelo, los contribuyentes deben declarar sus ingresos del trabajo, rentas empresariales y rentas del capital mobiliario e inmobiliario.

Es importante completar este modelo correctamente para que Hacienda calcule si se debe pagar una cantidad adicional o si corresponde una devolución. Este modelo se presenta de manera anual, generalmente entre los meses de abril y junio.

El modelo 115 debe ser presentado por todos aquellos que paguen alquileres por inmuebles urbanos utilizados para actividades económicas. A través de este modelo, se declaran las retenciones que el arrendatario ha practicado sobre el arrendador, de forma trimestral.

Si una empresa o autónomo tiene un local alquilado, deberá retener un porcentaje (generalmente el 19%) sobre el importe del alquiler y declararlo a Hacienda mediante este modelo.

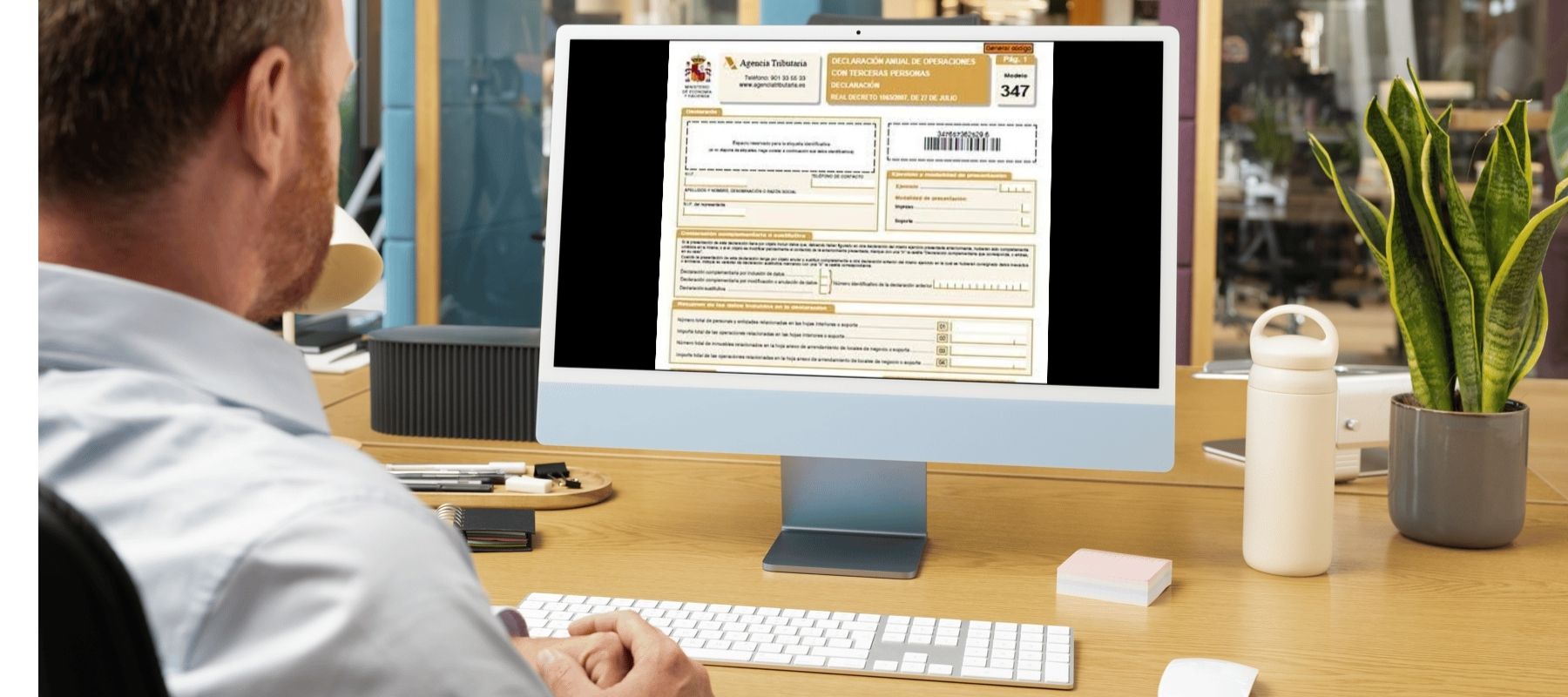

El modelo 347 es una declaración informativa que deben presentar tanto empresas como autónomos que hayan realizado operaciones con terceros que superen los 3.005,06 euros anuales. Este modelo no implica ningún pago, pero Hacienda lo utiliza para cruzar información entre contribuyentes y comprobar que las cantidades declaradas coinciden.

Se presenta de manera anual en el mes de febrero, y es crucial para evitar discrepancias en las declaraciones de IVA e IRPF.

A continuación, se presenta un listado con los modelos de Hacienda que los contribuyentes pueden estar obligados a presentar según su actividad económica y las obligaciones fiscales que correspondan. Estos modelos son complementarios a los ya explicados anteriormente.

Presentar los modelos fiscales de Hacienda es un proceso que varía según el tipo de modelo y la naturaleza del contribuyente. Hoy en día, la presentación telemática a través de la sede electrónica de la Agencia Tributaria es el método más común, ya que ofrece rapidez y seguridad en el trámite.

La mayoría de los modelos de Hacienda pueden presentarse online, accediendo a la sede electrónica de la Agencia Tributaria. Para ello, los contribuyentes deben contar con un certificado digital, el sistema Cl@ve PIN, o bien utilizar su número de referencia.

Aunque la presentación online es la más común, algunos modelos fiscales, especialmente los relacionados con transmisiones patrimoniales, pueden requerir la presentación presencial en las oficinas de la Agencia Tributaria. En este caso, el contribuyente deberá presentar el modelo correspondiente en papel junto con la documentación requerida.

El incumplimiento de los plazos de presentación de los modelos de Hacienda puede conllevar serias sanciones y recargos. La Agencia Tributaria aplica diferentes penalizaciones según el retraso y la naturaleza del modelo en cuestión. A continuación, te explicamos las posibles consecuencias.

Si presentas un modelo fuera del plazo estipulado pero sin requerimiento previo de Hacienda, se aplicarán recargos sobre la cantidad a pagar. Estos recargos son proporcionales al tiempo de retraso:

Si Hacienda detecta que no se ha presentado el modelo y envía un requerimiento formal, además del recargo, puede aplicar una sanción que varía según el tipo de modelo y la naturaleza del incumplimiento:

En caso de que el pago de los impuestos sea posterior al año en el que debió realizarse, Hacienda aplicará, además del recargo, intereses de demora. Estos intereses aumentan la cantidad que debe pagar el contribuyente y se calculan en función del tiempo transcurrido.

En casos de incumplimiento reiterado o en situaciones graves, Hacienda puede tomar medidas como el embargo de bienes o el bloqueo de cuentas bancarias hasta que se regularice la situación.

Cumplir con las obligaciones fiscales mediante la presentación de los modelos de Hacienda es esencial para evitar sanciones y garantizar que las operaciones comerciales se desarrollen de forma correcta. Desde los modelos más comunes, como el modelo 303 para el IVA o el modelo 130 para los pagos fraccionados de IRPF, hasta las declaraciones más específicas, como el modelo 720 para bienes en el extranjero, cada formulario tiene su importancia en el sistema fiscal español.

Es fundamental conocer los plazos de presentación y las consecuencias del incumplimiento, así como utilizar los recursos digitales que Hacienda pone a disposición, como la presentación telemática. Mantenerse informado y contar con el apoyo de gestores fiscales especializados puede marcar la diferencia entre una gestión eficiente y la acumulación de sanciones.